Comment la fragilité de la richesse des ménages ralentira la reprise

La pandémie COVID-19 connaît un impact disproportionné sur la santé des Américains à faible revenu, mais même les travailleurs à bas salaire qui évitent la maladie elle-même sont susceptibles de souffrir grave détresse économique.

Cela est dû en partie au fait que les travailleurs à faible revenu sont plus susceptibles de perdre leur emploi que ceux qui sont mieux payés. le Centre de recherche Pew rapporte que 32 pour cent des adultes à revenu élevé disent que quelqu’un dans leur famille a perdu un emploi ou a subi une baisse de salaire en raison de l’épidémie. Cela se compare à 42% des ménages à revenu intermédiaire qui déclarent avoir perdu leur emploi ou des réductions de salaire et à 52% des ménages à faible revenu.

Mais le salaire n’est qu’une partie de l’histoire. Pour bien comprendre l’impact économique disparate de la pandémie, nous devons également examiner la richesse des ménages, ou plus exactement, la valeur nette. La marge par laquelle les actifs dépassent les engagements des ménages est cruciale pour la capacité d’un ménage à surmonter une perte d’emploi ou une baisse de salaire sans effets catastrophiques. Et la valeur nette des ménages est non seulement moins également répartie que le revenu – elle est également terriblement fragile pour les personnes appartenant à la moitié inférieure de la population. Cette fragilité est une menace majeure pour les espoirs d’une reprise économique rapide, comme nous le verrons.

Prospérité en haut, fragilité en bas

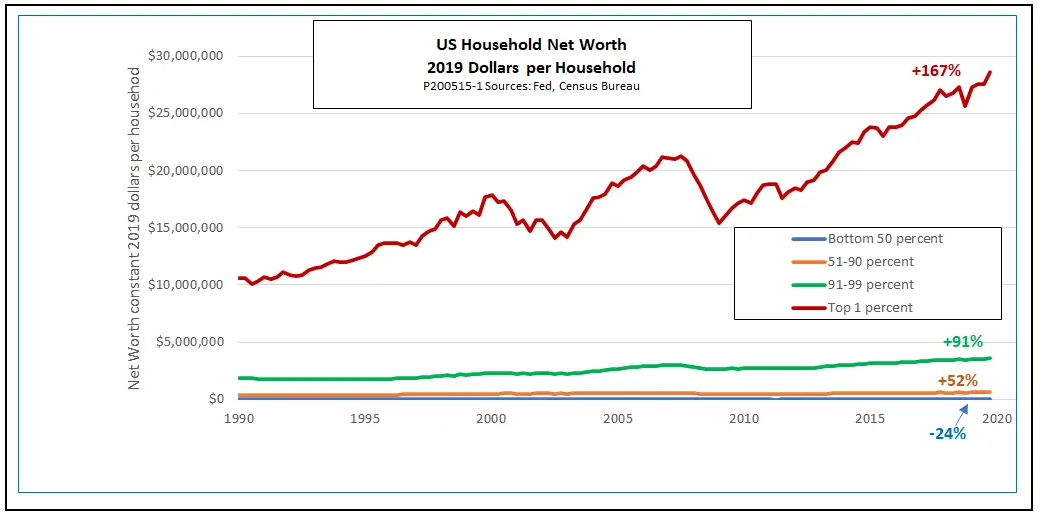

Regardons quelques données. La figure 1 montre les tendances de la valeur nette des ménages américains de 1990 à fin 2019, telles que rapportées par le Réserve fédérale. Tous les chiffres sont ajustés pour l’inflation en utilisant l’indice des prix à la consommation.

La ligne supérieure de la figure 1 montre que les 1% des ménages les plus aisés se sont très bien débrouillés, augmentant leur valeur nette de 167% au cours des trois dernières décennies. Ceux à revenu moyen (51e à 90e centile) et à revenu moyen supérieur (91e à 99e centile) n’ont pas mal fait, augmentant leur richesse de 52 et 91%, respectivement. Mais ceux de la moitié inférieure de la population n’ont pas du tout réussi. Leur valeur nette réelle moyenne a en fait diminué de 24% depuis 1990. Et n’oubliez pas que nous ne parlons pas seulement des 12% ou plus de la population officiellement pauvres. Nous parlons de l’ensemble de la moitié inférieure de la population.

En fait, vous ne pouvez pas vraiment voir ce qui se passe avec ce groupe sur la figure 1, car la ligne bleue représentant les ménages à faible richesse se trouve à plat le long de l’axe horizontal. Il existe un moyen simple de résoudre ce problème. La figure 2 montre les mêmes données repeuplées sur une échelle logarithmique pour montrer plus de détails sur les changements dans la valeur nette des 50% inférieurs.

Considérez en particulier les effets du ralentissement de 2008-2009 – un ralentissement connu sous le nom de «Grande récession», même s’il pourrait bientôt perdre ce titre, car celui dans lequel nous entrons maintenant est probablement encore plus important. Lors de la dernière récession, les 1% les plus riches ont perdu 27% de leur richesse réelle, mesurée du meilleur trimestre avant la crise au pire au cours de celle-ci. Depuis lors, ils ont récupéré toutes leurs pertes, puis certaines. Les groupes moyens et moyens supérieurs ont perdu environ 20% de leur richesse pendant la récession et, eux aussi, avaient plus que récupéré leurs pertes à la fin de 2019. En revanche, les ménages de la moitié inférieure ont été beaucoup plus durement touchés, perdant 87 pour cent de leur valeur nette. De plus, fin 2019, ils étaient encore à plus de 20% de leur position avant le début de la récession.

Faut-il en conclure que les riches ont bien choisi leurs actifs tandis que les moins nantis ont fait de mauvais investissements? Pas vraiment. Pour l’essentiel, la différence entre les riches et les autres ne réside pas dans la qualité de leurs actifs mais dans la taille de leurs dettes.

Tout est une question de levier

Dans les milieux financiers, la relation entre les dettes d’une entreprise ou d’un ménage et d’autres éléments de son bilan est appelée influence. Si vous devez beaucoup par rapport à ce que vous possédez, on dit que vous êtes très endetté. Si vos dettes sont relativement modestes, votre effet de levier serait faible. L’effet de levier peut être mesuré de plusieurs façons, mais quelle que soit la méthode utilisée, plus votre effet de levier est important, plus la fragilité de votre situation financière est grande si la valeur de vos actifs chute ou celle de vos dettes augmente.

Selon Monica Prasad, les consommateurs ont tendance à être plus mobilisés dans les pays qui ont des filets de sécurité sociale relativement faibles et un accès facile au crédit à la consommation. La figure 3 montre que cela est vrai pour les États-Unis, du moins pour ceux qui se trouvent dans la moitié inférieure de la répartition des richesses.

Comme nous le voyons, les ménages américains des groupes moyen, moyen-supérieur et les plus riches ont toujours maintenu un effet de levier modéré. Cependant, la moitié inférieure a longtemps été plus fortement endettée, et de plus en plus au fil du temps.

Bien que les actifs des ménages à revenu moyen et élevé aient diminué en valeur au cours de la dernière récession, leurs ratios d’endettement sont restés bien maîtrisés. Ce n’est pas le cas pour les 50% les plus pauvres. À mesure que la valeur de leurs actifs chutait, leur taux d’endettement, qui était élevé au départ, se rapprochait dangereusement de la ligne rouge de l’insolvabilité. Au pire trimestre de la Grande Récession, le moyenne le taux d’endettement de la moitié inférieure était de 96%. Bien que les données de la Fed ne nous permettent pas de calculer exactement le nombre, il est clair qu’une grande partie de la moitié inférieure de la population était techniquement insolvable au bas de la dernière récession.

Pour comprendre ce qui est susceptible de se produire pendant la récession dans laquelle nous entrons maintenant, nous devons commencer par le fait que l’emploi et la production baissent beaucoup plus fortement cette fois qu’ils ne l’ont été en 2008. De plus, la structure des actifs et des passifs des ménages a changé, comme le montre la figure suivante.

La récession de 2008 a mis l’accent sur le marché du logement. La forte baisse de la valeur nette des 50% les plus bas et la hausse de leurs ratios d’endettement étaient principalement dues à une diminution de la valeur nette du logement, au point qu’elle a laissé de nombreux propriétaires complètement sous l’eau. Après 2015, la valeur des logements a augmenté et la dette hypothécaire a également augmenté, les ménages ayant emprunté davantage contre leurs logements de plus en plus précieux. Cependant, ni les actifs immobiliers ni la dette hypothécaire ne sont revenus à leurs sommets d’avant la récession. Au début de la pandémie de COVID, la dette hypothécaire totale due par la moitié inférieure représentait environ 81% du total de leurs actifs immobiliers, laissant un coussin raisonnable de capitaux propres.

Parallèlement, la récupération de la valeur nette des ménages a été entravée par une augmentation de 25% de la dette réelle des ménages par ménage au cours de la dernière décennie. Cette dette, qui comprend les prêts automobiles, les soldes de cartes de crédit et la dette étudiante, ne représentait que 28% de la dette totale des ménages en 2010. À la fin de 2019, elle était passée à 38%.

Alors que le taux de chômage augmente vers 20% et au-delà, les actifs et les passifs des ménages subiront de nouveaux changements. Du côté des actifs, il est probable que les prix des maisons chuteront, mais probablement pas autant que lors de la dernière récession. Les faibles taux hypothécaires aideront à soutenir la demande de logements et à soulager la douleur des personnes ayant des hypothèques à taux variable. En outre, la plupart des prêteurs offrent au moins un certain degré d’abstention sur les paiements hypothécaires manqués, et il y a eu un moratoire sur les saisies pour la plupart des hypothèques. Ces actions devraient réduire le nombre de ventes de maisons forcées.

Parallèlement, les chômeurs seront contraints de réduire leur épargne liquide (partie des «autres actifs» de la figure 4b). Certains peuvent profiter d’une réduction temporaire des pénalités et effectuer des retraits anticipés des régimes de retraite. En 2019, les régimes de retraite et autres actifs représentaient 20% de tous les actifs des ménages pour ceux des 50% les plus pauvres. Les personnes qui sont vraiment pincées peuvent recourir à la vente de biens de consommation durables tels que des meubles, des bateaux ou des équipements sportifs pour joindre les deux bouts.

Du côté du passif, l’une des premières choses que les gens feront sera de maximiser leurs cartes de crédit (une partie de la «dette des consommateurs» dans la figure 4a). Beaucoup profiteront de l’abstention sur les versements hypothécaires et les reports de loyers, mais bien que ceux-ci aideront leurs flux de trésorerie, ils ne constituent pas une remise de dette; les paiements manqués représenteront toujours des passifs. Les propriétaires ayant des hypothèques assurées par le gouvernement fédéral sont autorisés à laisser courir les paiements manqués jusqu’à ce qu’ils vendent leur maison ou jusqu’à ce que leurs hypothèques soient remboursées, mais certains prêteurs privés insistent sur le fait que les paiements manqués devront être payés en une somme forfaitaire après seulement quelques mois. Il en va de même pour les prêts étudiants et les prêts automobiles – les catégories de dettes à la consommation qui augmentent le plus rapidement et les deuxièmes. Même si les prêteurs acceptent de retarder les paiements, il en résultera un fardeau plus lourd de responsabilités.

Si l’on prend en compte les impacts sur les actifs et les passifs et considérant que le taux de chômage de pointe dans la crise COVID devrait atteindre le double du pic de 10% atteint en octobre 2009, il est tout à fait possible que le taux d’endettement moyen pour l’ensemble de la moitié inférieure de la Les ménages américains dépasseront 100% avant que l’économie ne se rétablisse complètement.

Implications pour la récupération

La récession COVID a eu une composante de l’offre inhabituellement forte. La production a été limitée par les perturbations des chaînes d’approvisionnement mondiales; par des travailleurs trop malades ou trop craintifs pour se présenter à leur travail; et surtout, par les commandes généralisées de séjour à domicile. (Voir « Le coronavirus et l’économie« Pour plus de détails.)

Ces dernières semaines, une grande partie de la controverse sur la réouverture de l’économie s’est concentrée sur l’offre. Les optimistes espèrent qu’une fois que les commandes au foyer seront assouplies, l’économie rebondira rapidement. Comme l’a dit le conseiller économique de la Maison Blanche, Kevin Hassett, commentant une remontée à la mi-mai du marché boursier, «j’ai été vraiment impressionné par la rapidité avec laquelle les choses tournent.»

Mais le ralentissement a également une composante importante du côté de la demande. Les consommateurs ont fortement réduit leurs dépenses, non seulement parce que les magasins ont été fermés et les restaurants fermés, mais aussi parce que leurs revenus ont souffert. Les optimistes semblent supposer qu’une fois les chèques de paie réguliers rétablis, les consommateurs reprendront leurs habitudes de dépenses gratuites. Les sceptiques ont mis en doute cela, notant que de nombreuses personnes auront peur de monter dans des avions ou de s’asseoir dans des restaurants pendant que le virus circule encore. La peur est certainement une préoccupation, mais ce n’est pas toute l’histoire. Un examen des bilans des ménages dans les 50 pour cent inférieurs suggère qu’il faudra un certain temps avant que même les plus intrépides d’entre eux soient disposés et capables de dépenser librement.

Même lorsque les revenus recommenceront à augmenter, ces ménages accorderont une plus grande priorité au remboursement des dettes et à la reconstruction de l’épargne qu’aux dépenses discrétionnaires. Avec des cartes de crédit épuisées, ils seront moins tentés de se procurer un latte moka latte au caramel salé de 5,25 $ sur le chemin du bureau, même si le bureau est ouvert. Ils vont penser à deux fois à une nouvelle voiture quand l’ancienne fonctionne toujours bien et quand il y a des paiements manqués pour compenser le prêt ou le bail. Ils vont remorquer leur bateau vers le lac local pour pêcher plutôt que de réserver la croisière sur laquelle ils ont heureusement réussi à obtenir un remboursement quand il a été annulé en raison du virus.

Le résultat pourrait être que les magasins et les usines rouvriront de manière optimiste, pour être forcés à une nouvelle vague de licenciements lorsque les clients ne se présentent pas. Si tel est le cas, le résultat pourrait être une reprise en forme de W, même s’il n’y a pas de deuxième série de cas de COVID alors que la distanciation sociale s’atténue. Une lente reprise n’est que trop réel, un réel risque pour une économie dans laquelle la moitié de la population vit au bord de l’insolvabilité, même lorsque les temps sont propices.

Republié à partir de NiskanenCenter.org. Chiffres par auteur.